硅基半导体基于价格、可靠性等优势仍将是市场主流,第三代半导体产业的发展却受限于工艺、成本、可靠性等因素,应用场景有限,现阶段整体市场规模较小。

集微网报道,早在2020年中央经济工作会议上,明确将“碳达峰”与“碳中和”列为2021年八项重点任务之一,而随着“碳中和”、“碳达峰”的火热讨论,绿色用电、高效发电显得至关重要。在此背景下,业内人士纷纷认为,具备可提升能源转换效率特点的第三代半导体产业将进入发展快车道。

第三代半导体产业技术创新战略联盟秘书长于坤山指出,“碳中和”、“碳达峰”的战略决策意义非常重大,而节能减排则是核心工作之一。国家提出要建立以新能源为主体的新型电力系统,因此新能源的占比将会持续快速增加,而在新能源发展中,将会以工业半导体特别是第三代半导体作为主要的支撑。

毫无疑问,以碳化硅和氮化镓为代表的第三代半导体材料具备耐高温、耐高压、高频率、大功率、抗辐射等优异特性,相对硅基功率器件而言,碳化硅或氮化镓器件在5G基站、新能源汽车、特高压、数据中心等场景都有着绝对优势。

从节能减排的角度来看,功率半导体技术进步的主要方向是提高能源转换效率(减少能源损耗),而第三代半导体材料的特点就是能大大提高能源转换效率,降低损耗。

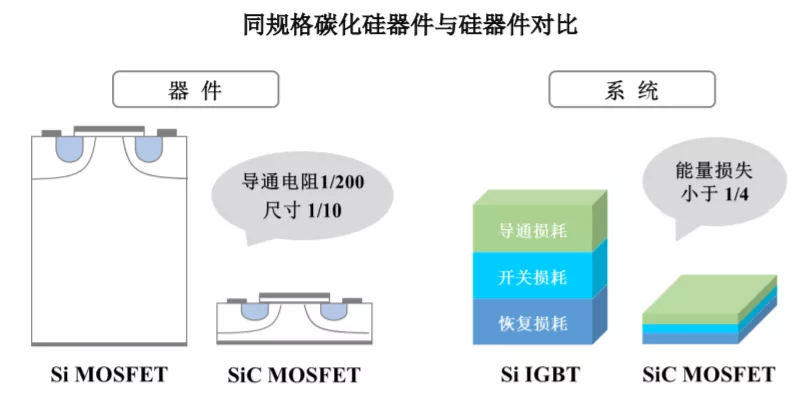

以碳化硅为例,碳化硅具有2倍于硅的饱和电子漂移速率,使得碳化硅器件具有极低的导通电阻,导通损耗低;碳化硅具有3倍于硅的禁带宽度,使得碳化硅器件泄漏电流比硅器件大幅减少,从而降低功率损耗;碳化硅器件在关断过程中不存在电流拖尾现象,开关损耗低,大幅提高实际应用的开关频率。

据罗姆数据显示,相同规格的碳化硅基MOSFET和硅基MOSFET相比,导通电阻降低为1/200,尺寸减小为1/10;相同规格的使用碳化硅基MOSFET的逆变器和使用硅基IGBT相比,总能量损失小于1/4。

“硅基半导体目前从架构、可靠性、性能的提升等方面,基本上已经接近了物理极限。”英飞凌电源与传感系统事业部市场总监程文涛表示,英飞凌预计在未来几年的两代产品中就将接近硅的物理极限,而第三代半导体将接棒硅基半导体,持续降低导通损耗,在能源转换的领域作出贡献。

限制因素却依旧存在

在此情况下,无论国内国外,几乎所有从事功率半导体的厂商都向第三代半导体发力,政策、资本也全聚焦于此。

不过,业内人士表示,硅基半导体基于价格、可靠性等优势仍将是市场主流,第三代半导体产业的发展受限于工艺、成本、可靠性等因素,应用场景有限,现阶段整体市场规模较小,未来发展潜力较大,但仍有较多技术难点需要克服。

据市调机构数据显示,2020年,碳化硅和氮化镓功率半导体的全球市场约8.54亿美元,SiC电力电子市场规模约为7.03亿美元,GaN电力电子市场规模约为1.51亿美元。而2020年全球功率半导体器件市场规模为180亿美元至200亿美元。换算来看,2020年碳化硅和氮化镓器件仅占整个功率半导体器件市场的4.2%至4.5%,整体渗透率并不高。

当然,第三代半导体是一个增量市场,这就代表各大厂商可以从广大的应用场景中寻找增长空间。

程文涛直言道,从性价比的角度来说,在非常宽的应用范围中,硅基半导体目前依然是不二之选。第三代半导体目前在商业化上的瓶颈就是成本很高,虽然在迅速下降,但依然远高于硅基半导体。

笔者从业内了解到,目前碳化硅器件与IGBT器件的价格会有3-5倍的差异,成本增加明显,但整体性能提升并不足以覆盖这部分成本,这也是高端汽车成为碳化硅器件率先突破的应用场景原因所在。

另一方面,作为一种新材料,第三代半导体的失效模式还需不断探索,可靠性也需要验证。

早在前几年,一些国际大厂就开始推碳化硅应用在光伏、电动汽车、特高压、5G通信、服务器等领域的解决方案,从系统的角度将二者成本拉近,但很显然碳化硅器件是从应用在特斯拉model 3的汽车逆变器上,才逐渐进入发展快车道,而其他领域市场还需要慢慢突破,目前英飞凌、意法半导体、罗姆、科锐、安森美等国际大厂将更多资源倾向了新能源汽车领域。

现阶段,绝大多数汽车都开始接受碳化硅器件,但新能源汽车应用的火爆也导致碳化硅市场供不应求,缺货的情况较为明显,而供货不稳定也将成为限制其市场增长的因素。

氮化镓方面,相对于碳化硅已经有接近30年的发展史,氮化镓进入电力电子领域的时间不长,是去年从应用在快充领域才逐渐打开市场。

事实上,从氮化镓的高成本来说,快充并非是引爆氮化镓器件商用的最佳选择,因为消费电子领域理应对价格异常敏感。

程文涛指出,氮化镓器件诞生已经非常久,但在功率转换领域的商用规模却还不够大,导致其潜在的可靠性问题不能快速暴露出来,就无法验证其可靠性,而手机快充就成为市场验证氮化镓器件可靠性的最佳选择,当市场通过大规模应用的方式把这种新材料的可靠性验证完毕,其他领域才能放心使用。

从目前的产业发展状况来看,相对于硅基半导体,第三代半导体产业发展还不够成熟,核心技术仅掌握在少数几家企业手中,应用市场对其可靠性、产能和质量保障等方面均有顾虑,而成本仍将是市场应用的主要限制因素。虽第三代半导体产业发展未来可期,但更多应用市场还需逐步开拓,前路漫漫。